Услуги таможенного декларанта и консультации в сфере внешнеэкономической деятельности |

Дневник |

Я готова поделиться наработками из своего многолетнего практического опыта работы таможенным декларантом и рассказать вам некоторые тонкости процедуры таможенной очистки грузов.

Однако, если разобраться, не все так сложно.

И в большинстве случаев участнику ВЭД не грозит попасть на кругленькую сумму за «растаможку» — в том случае, если он сам осмыслит процесс и грамотно подготовит документы для подачи декларации на товары (ДТ).

Таким образом, еще на предварительной стадии участнику ВЭД абсолютно реально самостоятельно разобраться с коммерческой, технической документацией, проработать процессы подборки кодов ТН ВЭД, решить напрямую, без посредников вопросы, связанные с сертификационными органами и т. д.

В результате можно сэкономить средства на подготовку документов. Тогда на начальной стадии участников ВЭД ожидают только расходы на консультацию, а затем на заполнение и подачу декларации на товары, для составления которой лучше обращаться к специалисту.

Я хочу поделиться с теми, кто затеял свой бизнес, связанный с внешнеэкономической деятельностью, наработками из своего многолетнего практического опыта и погрузить вас в некоторые тонкости процедуры таможенной очистки грузов.

Вы можете задать Ваш вопрос, отправив его на адрес электронной почты:

declarant.ivanova@gmail.com

Источник

https://tamozhennyy-deklarant.blogspot.com/2021/12...onomicheskoy-deyatelnosti.html

Метки: Услуги таможенного декларанта и консультации внешнеэкономическая деятельность ВЭД услуги декларанта проверка документов расчёт платежей электронное декларирование Альта-ГТД |

Внешнеторговый контракт |

Дневник |

Совершая сделку с иностранными партнерами, участник внешнеэкономической деятельности (ВЭД) первым делом должен задуматься о составлении внешнеторгового контракта или договора. В этой статье мы рассмотрим его в качестве основы для осуществления внешнеторговой сделки.

Внешнеторговый контракт (договор) — основной документ осуществления внешнеторговой сделки. Контракт оформляется в письменном виде и закрепляет обязательства Продавца и Покупателя по организации поставки товара, принятию этого товара и осуществлению расчета за товар на определенную сумму.

Оформление внешнеторгового контракта предполагает установление договорившимися партнерами применяемого национального права при заключении соглашения, а также обязательств сторон при возникновении споров и разногласий. Не всем знакома следующая особенность здесь: в какой стране заключен контракт, по законодательству той страны и будут рассматриваться споры в судебном порядке, в том случае, если в контракте нет специальной оговорки на эту тему.

Шаблонов составления внешнеторговых контрактов в интернете достаточно. Вполне возможно, ваш внешнеторговый партнер предложит свой вариант контракта, по своему усмотрению включив множество условий и пунктов, необходимых каждой из сторон. Ничего страшного здесь нет. Просто в контракте должны быть соблюдены требования.

Минимальный ряд требований, обязательных для совершения сделки:

Отметим, что контракт заключается в два этапа:

Вы можете задать Ваш вопрос, отправив его на адрес электронной почты:

declarant.ivanova@gmail.com

Источник

https://tamozhennyy-deklarant.blogspot.com/2021/12/Vneshnetorgovyy-kontrakt.html

Метки: Внешнеторговый контракт внешнеэкономическая деятельность ВЭД услуги декларанта проверка документов расчёт платежей электронное декларирование Альта-ГТД |

Уникальный номер контракта |

Дневник |

После того, как внешнеторговый контракт подписан сторонами, необходимо пройти процедуру постановки контракта на учет.

Теперь, в результате постановки контракта на учет в банк, ему присваивается уникальный номер, который сообщается резиденту.

Процедуру присвоения уникального номера контракта регламентирует Инструкция № 181-И от 16.08.2017 г.

Было:

В документообороте существовал документ, называющийся паспорт сделки (ПС).

По старой инструкции на оформление ПС банку выделялось три рабочих дня после предоставления документов и еще два дня, чтобы направить оформленный паспорт сделки резиденту.

Сумма контракта с нерезидентом при оформлении паспорта сделки была равна или превышала 50 000 долл.США по официальному курсу ЦБ РФ на дату заключения контракта.

Стало:

После вступления в силу данной инструкции, незакрытые паспорта сделок признаны закрытыми, а их номера стали уникальными номерами контрактов, принятыми на учет в банк. Таким образом, в рамках валютного контроля из документооборота исчезает ПС.

Согласно новой инструкции, банк должен поставить на учет внешнеторговый контракт на следующий рабочий день после предоставления всех необходимых документов и присвоить таким договорам уникальный номер.

Список документов, необходимых банку для постановки соответствующих контрактов на учет, нужно заранее оговаривать с банком. Одновременно с присвоением уникального номера внешнеторговому контракту банк должен сформировать ведомость банковского контроля.

Сумма контракта, при которой нужно будет ставить внешнеторговый контракт на учет в банк, является главным новшеством.

В новой Инструкции № 181-И она устанавливается в рублях. При этом размер пороговой суммы для импортных и экспортных контрактов разный.

Рублевый эквивалент рассчитывается по официальному курсу ЦБ РФ на дату заключения внешнеторгового контракта. А если сумма обязательств по контракту менялась, то на дату оформления последних изменений (дополнений) к контракту.

Контракт ставится на учет в банк, если:

Оформление справки о валютных операциях на основании Инструкции № 181-И не требуется. Это еще одно новшество, закрепленное данной инструкцией. Но при этом инструкция не освобождает участников ВЭД об обязанности сообщать банку о совершении валютных операций по внешнеторговому контракту.

В случае перечисления предоплаты нерезиденту по контракту, поставленному на учет, нужно будет сообщить информацию банку об ожидаемых сроках ввоза товаров в Россию. Или информировать банк о возврате аванса нерезидентом, если он не исполнил свои обязательства. А если участник ВЭД решил прекратить обязательства по контракту, то ему нужно подать в банк справку о подтверждающих это документах.

Вы можете задать Ваш вопрос, отправив его на адрес электронной почты:

declarant.ivanova@gmail.com

Источник

[url]https://tamozhennyy-deklarant.blogspot.com/2021/12/Unikalnyy-nomer-kontrakta.html[/url]

Метки: Уникальный номер контракта внешнеэкономическая деятельность ВЭД услуги декларанта проверка документов расчёт платежей электронное декларирование Альта-ГТД |

Документы, необходимые для таможенного оформления при импорте товаров |

Дневник |

Когда внешнеторговый контракт подписан двумя сторонами, и осуществлена постановка данного контракта на учет в банк, то необходимо готовить пакет документов, предоставляемый таможенному органу для декларирования и последующего оформления.

Вот перечень основных из них.

1. Инвойс (или счет-фактура).

Это документ между Продавцом и Покупателем, который следует вместе с грузом.

Коммерческий инвойс содержит следующую информацию:

Инвойс составляется в рамках внешнеторгового контракта и, как правило, заполнен на английском языке. Для передачи его в Таможенные органы РФ необходимо сделать перевод на русский язык. Правильность перевода удостоверяет участник ВЭД.

2. Транспортная накладная.

Для автотранспорта - это CMR, для ж/д транспорта - железнодорожная накладная, для авиаперевозок - авианакладная, при морских перевозках - коносамент.

Транспортные накладные содержат следующую информацию:

В зависимости от условий поставки товара Таможенный орган вправе потребовать договор на перевозку груза, счет за транспортные услуги, а также подтвердить документально размер страховых издержек.

3.Платежные документы.

Это подтверждение оплаты Покупателем, если была предоплата за товар, которая должна быть прописана в контракте.

4. Квитанции об оплате таможенных платежей.

Предоставляются квитанции об оплате платежа за таможенное оформление, оплате ввозной таможенной пошлины, НДС и других видов пошлин.

Обратим внимание, что на сайте ФТС (edata.customs.ru) в личном кабинете участника ВЭД можно отслеживать остатки денежных средств по лицевым счетам.

5. Упаковочный лист.

Является товаросопроводительным документом и содержит информацию о каждом грузовом месте (объем, вес единицы груза, вид упаковки, количество позиций товара в упаковке) и реквизиты Покупателя и Продавца.

6. Документация с полной информацией о товаре.

Под данным пунктом следует понимать подробное описание товара, область применения, предназначение, принцип действия, технические и другие характеристики, чертежи, химический состав и т. д.

7. Разрешительные документы на ввозимый товар.

В зависимости от особенностей товара и кодов ТН ВЭД могут требоваться разрешительные документы и документы, подтверждающие прохождение товаром контроля других (не таможенных) государственных контролирующих органов.

Необходимость предоставления таких документов определяется после изучения описания товаров.

Ниже приведен Перечень соответствующих разрешительных документов:

После получения консультации по определению кода ТН ВЭД, становится понятно, какие разрешительные документы требуются.

Отметим, что в зависимости от условий внешнеторгового контракта, характера перемещаемого товара и других обстоятельств, Таможенные органы имеют право затребовать список дополнительных документов при проведении таможенного оформления.

Вы можете задать Ваш вопрос, отправив его на адрес электронной почты:

declarant.ivanova@gmail.com

Источник

https://tamozhennyy-deklarant.blogspot.com/2021/12...eniya-pri-importe-tovarov.html

Метки: внешнеэкономическая деятельность ВЭД услуги декларанта проверка документов расчёт платежей электронное декларирование Альта-ГТД |

Особенности оформления экспортных грузов |

Дневник |

Таможенное оформление экспортных грузов имеет принципиальные особенности. Прежде всего, они связаны с определенными временными ограничениями для процедур загрузки продукции и ее последующего таможенного оформления. Само таможенное оформление производится, как правило, в течение 2-4 часов. Это при условии отсутствия дополнительного контроля.

Таможенное оформление экспортных грузов подразумевает обязательное подтверждение фактически совершенного вывоза товарных единиц.

Многие товарные категории подходят под меры по ограничениям, запретам и мероприятия нетарифного контроля. На определенные категории сырьевой продукции дополнительно установлены квоты.

Перечень документов для таможенного оформления при экспорте примерно такой же как при импорте:

Стоит отметить, что при импорте товаров контролирующие органы огромное внимание уделяют оценке его стоимости, то при экспорте их больше интересует разрешительные документы.

Ниже приведен основной перечень разрешительных документов на вывозимый товар:

Если товар по своему наименованию может подпадать под товары, указанные в контрольных списках товаров «двойного назначения» - может потребоваться заключение экспертной организации о том, что вывозимый товар по своим характеристикам не подпадает в контрольные списки.

Но надо понимать, что каждый конкретный случай надо рассматривать отдельно.

Вы можете задать Ваш вопрос, отправив его на адрес электронной почты:

declarant.ivanova@gmail.com

Источник

https://santekhnik-moskva.blogspot.com/2021/12/Zhidkoye-steklo.html

Метки: Особенности оформления экспортных грузов внешнеэкономическая деятельность ВЭД услуги декларанта проверка документов расчёт платежей электронное декларирование Альта-ГТД |

Декларация на товар |

Дневник |

Декларация на товары (ДТ) — это документ, предоставляемый таможенному органу, с информацией о товаре при перемещении государственной границы. В декларации указываются сведения об избранной таможенной процедуре, о способе перемещения товаров и условиях внешнеторговой сделки с ними, а также информация о таможенных платежах, подлежащих уплате.

Грузовая таможенная декларация (ГТД) — это устаревшее название декларации на товары (ДТ), которое в настоящее время в официальных документах не используется.

Заполнять и подавать ДТ может сам участник внешнеэкономической деятельности (ВЭД) либо таможенный представитель (брокер). При этом таможенный представитель является посредником между участником ВЭД и таможенными органами.

ДТ подтверждает законность сделки между участниками ВЭД. Сведения, указанные в декларации, должны полностью соответствовать товару, предъявленному для таможенного контроля. Если инспектор обнаружит несоответствие между данными таможенной декларации и фактическими сведениями, товар задержат и потребуют переоформления документов. Следующая функция таможенной декларации — подтверждение законности ввоза и вывоза товара органами таможенного контроля.

Подача ДТ на товары осуществляется в электронной форме. Форма и порядок заполнения декларации на товары определяются Решением Комиссии Таможенного союза от 20 мая 2010 года № 257 «Об Инструкциях по заполнению таможенных деклараций и формах таможенных деклараций». Перед подачей декларации на товары декларант вправе представить пакет документов, который размещается в электронном архиве документов декларанта. Документы и сведения представляются в электронной форме. При формировании пакета документов в электронной форме необходимо руководствоваться положениями приказа ФТС России от 17 сентября 2013 г. № 1761 «Об утверждении Порядка использования Единой автоматизированной информационной системы таможенных органов при таможенном декларировании и выпуске (отказе в выпуске) товаров в электронной форме, после выпуска таких товаров, а также при осуществлении в отношении них таможенного контроля».

В таможенной декларации указываются следующие основные сведения:

Вы можете задать Ваш вопрос, отправив его на адрес электронной почты:

declarant.ivanova@gmail.com

Источник

https://tamozhennyy-deklarant.blogspot.com/2021/12/Deklaratsiya-na-tovar.html

Метки: Декларация на товар внешнеэкономическая деятельность ВЭД услуги декларанта проверка документов расчёт платежей электронное декларирование Альта-ГТД |

Таможенные сборы при импорте и экспорте |

Дневник |

Сборы за таможенное оформление являются одним из видов платежей (помимо пошлин, акцизов и НДС) при таможенном оформлении товаров.

Участники ВЭД, которые занимаются поставками товаров между странами, при перемещении товаров по территории Таможенного союза должны их декларировать и оплачивать сборы за таможенное оформление.

Размер таможенных сборов при импорте зависит от размера общей таможенной стоимости всех товаров, заявленных в декларации на товары.

1 августа 2020 года вступило в силу постановление Правительства РФ от 26 марта 2020 г. № 342 «О ставках и базе для исчисления таможенных сборов за совершение таможенных операций, связанных с выпуском товаров».

На его основании ниже приведены ставки таможенных сборов при импорте

Ставки сборов за таможенное оформление:

Ставки сборов за таможенное оформление в отношении водных и воздушных судов:

При оформлении экспорта таможенные сборы с 4 сентября 2018 года не взимаются. Данное положение касается только товаров, не облагаемых вывозными пошлинами. При оформлении товаров с вывозными пошлинами таможенные сборы взимаются так же, как при импорте.

Стоит отметить, что, если в ходе таможенной процедуры таможенную стоимость товаров пришлось скорректировать в сторону увеличения, то ставка таможенного сбора, которую нужно уплачивать, может быть увеличена.

Вы можете задать Ваш вопрос, отправив его на адрес электронной почты:

declarant.ivanova@gmail.com

Источник

https://tamozhennyy-deklarant.blogspot.com/2021/12...ry-pri-importe-i-eksporte.html

Метки: Таможенные сборы импорт экспорт внешнеэкономическая деятельность ВЭД услуги декларанта проверка документов расчёт платежей электронное декларирование Альта-ГТД |

Электронный архив декларанта (ЭАД) |

Дневник |

")

12 ноября 2014 года вступил в силу Приказ ФТС № 1761 от 17 сентября 2013 г. «Об утверждении Порядка использования Единой автоматизированной информационной системы таможенных органов при таможенном декларировании и выпуске (отказе в выпуске) товаров в электронной форме, после выпуска таких товаров, а также при осуществлении в отношении них таможенного контроля».

Электронный архив декларанта (ЭАД) — это виртуальное пространство Единой автоматизированной информационной системы таможенных органов, предназначенное для представления и хранения электронных документов, на основании которых заполняется декларация на товары в электронном виде. ЭАД позволяет наладить электронный обмен информацией не только на этапе таможенного декларирования и выпуска товаров, но и после выпуска товаров, а также при осуществлении в отношении них таможенного контроля.

Перед подачей декларации на товары в электронном виде участник ВЭД загружает электронные документы, на основании которых заполняется электронная декларация на товары, в ЭАД. Достоверность представляемых документов участник ВЭД заверяет своей электронной цифровой подписью (ЭЦП). Электронный вид документов должен соответствовать их оригиналам на бумажном носителе.

Наладить процесс обмена информацией с таможней возможно при установлении специального программного обеспечения (ПО) для декларантов. Настройкой и обслуживанием этого ПО занимается уже продавец программного продукта. Позаботиться о выпуске ЭЦП для себя стоит заранее. В противном случае следует воспользоваться услугами таможенного брокера.

В процессе обмена информации с таможней посредством ЭАД информационная система таможенных органов обрабатывает полученные данные и отправляет декларанту автоматические электронные сообщения с результатами. Формирование электронного архива проходит успешно, когда декларант получает от информационной системы таможенных органов электронное сообщение с указанием индивидуального идентификационного номера каждого загруженного документа. Электронные ссылки на индивидуальные идентификационные номера документов указываются декларантом в описи документов, представляемой в таможенный орган одновременно с подачей электронной декларации на товары.

ЭАД позволяет ускорить процесс таможенного оформления. Это получается из-за того, что вместе с ДТ подаются документы, на основании которых она составлялась. Документы размещены в электронном архиве и их не нужно запрашивать.

Документы, хранящиеся в ЭАД, доступны любому таможенному органу, вне зависимости от его территориального расположения.

Вы можете задать Ваш вопрос, отправив его на адрес электронной почты:

declarant.ivanova@gmail.com

Источник

https://tamozhennyy-deklarant.blogspot.com/2021/12/Elektronnyy-arkhiv-deklaranta.html

Метки: Электронный архив декларанта внешнеэкономическая деятельность ВЭД услуги декларанта проверка документов расчёт платежей электронное декларирование Альта-ГТД |

Электронная цифровая подпись (ЭЦП) для таможенного декларирования |

Дневник |

для таможенного декларирования")

В статье речь пойдет о роли электронной цифровой подписи (ЭЦП) в процессе электронного декларирования товаров.

Перечисленные этапы электронного декларирования товаров подразумевают наличие электронной цифровой подписи (ЭЦП).

Возможно, у юридической организации ЭЦП уже есть, но для подачи ДТ в таможенный орган требуется специальная ЭЦП, соответствующая требованиям работы в информационных системах ФТС.

Для полноценной работы в системе электронного представления сведений в таможенные органы участнику ВЭД необходимо иметь:

При соблюдении вышеперечисленных условий подготовка первоначального пакета документов подразумевает заполнение декларации на товары (ДТ), и, если нужно, также декларации таможенной стоимости (ДТС). Кроме того, указываются идентификаторы всех необходимых документов, предварительно загруженных в электронный архив декларанта с помощью ЭЦП, на основании которых составлялась ДТ.

Декларант передает электронную таможенную декларацию на товары, заверенную электронной подписью, через информационного оператора в Центральное информационно-техническое таможенное управление (ЦИТТУ) ФТС, а оттуда, через региональное таможенное управление она поступает на указанный декларантом таможенный пост.

Получить ЭЦП для юридических лиц может не только руководитель, но и любой сотрудник этой фирмы, на которого юридическое лицо возложит эту обязанность. В этом случае соответствующий документ (например, приказ или доверенность) прилагается к документам, подаваемым для оформления ЭЦП.

Вы можете задать Ваш вопрос, отправив его на адрес электронной почты:

declarant.ivanova@gmail.com

Источник

https://tamozhennyy-deklarant.blogspot.com/2021/12...ozhennogo-deklarirovaniya.html

Метки: Электронная цифровая подпись (ЭЦП) внешнеэкономическая деятельность ВЭД услуги декларанта проверка документов расчёт платежей электронное декларирование Альта-ГТД |

Особенности составления транзитной декларации (ТД) при перемещении товаров автомобильным транспортом |

Дневник |

Транзитная декларация является одним из видов декларации на товары. Применяется при помещении товаров под процедуру таможенного транзита.

К коммерческим и транспортным документам относятся инвойс и CMR соответственно, если товар следует автомобильным транспортом. Если же эти документы не содержат сведений для заполнения ТД в полном объеме, то декларант прикладывает дополнительные документы.

Транзитная декларация отображает следующие сведения:

К графе 44 ТД привязываются формализованные документы, на основании которых составлялась транзитная декларация (инвойс, CMR, по необходимости упаковочный лист, товарная спецификация и т. д.). А также паспортные данные декларанта и документы, подтверждающие полномочия декларанта. С недавнего времени появилось требование заявлять в графе 44 ТД свидетельство транспортного средства на международные перевозки. Этот документ еще называют свидетельством о допущении т/с под пломбу.

Еще один важный момент.

В одной ТД могут быть заявлены сведения о товарах, содержащихся в одной товарной партии. При этом как одна товарная партия рассматриваются товары, перевозимые от одного отправителя в адрес одного получателя по одному транспортному (перевозочному) документу. Если рассматривать пример с автомобильным транспортом, то на каждое транспортное средство составляется своя ТД.

Форма транзитной декларации и ее заполнение осуществляется в соответствии с решением Комиссии таможенного союза от 18.06.2010 г. №289.

Вы можете задать Ваш вопрос, отправив его на адрес электронной почты:

declarant.ivanova@gmail.com

Источник

https://tamozhennyy-deklarant.blogspot.com/2021/12...-avtomobilnym-transportom.html

Метки: Транзитная декларация внешнеэкономическая деятельность ВЭД услуги декларанта проверка документов расчёт платежей электронное декларирование Альта-ГТД |

Документы для подтверждения контроля таможенной стоимости |

Дневник |

Статья освещает перечень документов, который определен таможней для проведения контроля таможенной стоимости.

В пункте 8 Положения об особенностях проведения контроля таможенной стоимости товаров, ввозимых на территорию таможни ЕАЭС, приведен перечень документов, которые могут быть запрошены:

Одновременно с запрошенными таможенным органом документами, декларантом могут быть представлены иные документы и (или) сведения, в том числе письменные пояснения, в целях подтверждения достоверности и полноты сведений, заявленных в декларации на товары.

В качестве объяснения причин, по которым документы и (или) сведения, запрошенные таможенным органом у декларанта при проведении контроля таможенной стоимости товаров, не могут быть представлены и (или) отсутствуют, рассматриваются представленные декларантом документы и (или) сведения, в том числе письменные пояснения, подтверждающие, что:

Вы можете задать Ваш вопрос, отправив его на адрес электронной почты:

declarant.ivanova@gmail.com

Источник

https://tamozhennyy-deklarant.blogspot.com/2021/12...lya-tamozhennoy-stoimosti.html

Метки: документы таможенная стоимость внешнеэкономическая деятельность ВЭД услуги декларанта проверка документов расчёт платежей электронное декларирование Альта-ГТД |

CMR как основной документ международной автомобильной перевозки |

Дневник |

В статье я расскажу Вам о роли CMR в международной автомобильной перевозке грузов и о правилах ее заполнения.

Наименование «CMR» — аббревиатура французского названия конвенции «Convention relative au contrat de transport international de Marchandises par Route».

В РФ принято название Конвенция о договоре международной дорожной перевозки грузов (КДПГ, Женева, 19 мая 1956 г.)

Заполнять бланк международной товарно-транспортной накладной CMR могут:

Бланк СМR составляется не менее чем в четырех экземплярах:

При перевозке грузов в адрес нескольких фирм-получателей CMR заполняется на каждого получателя груза.

Разницы для заполнения CMR для импорта или для экспорта нет.

Если речь идет о заполнении CMR для вывоза товара из России, то можно заполнять CMR на языке страны экспорта (русском) или на одном из европейских языков (английский, немецкий и т. д.). Но при этом в российский таможенный орган придется предоставить вариант CMR с переводом на русский язык.

Организациям и предпринимателям, которые заключают внешнеэкономические контракты, необходимо знать правила заполнения этого перевозочного документа. Инструкция о порядке оформления накладной CMR приведена в Письме ФТС России от 02.05.2012 № 04-30/22006.

Подробнее назначение основных пунктов CMR:

* — пункты, необязательные к заполнению.

Ниже приведен образец заполнения CMR:

Вы можете задать Ваш вопрос, отправив его на адрес электронной почты:

declarant.ivanova@gmail.com

Источник

https://tamozhennyy-deklarant.blogspot.com/2021/12...oy-avtomobilnoy-perevozki.html

Метки: CMR внешнеэкономическая деятельность ВЭД услуги декларанта проверка документов расчёт платежей электронное декларирование Альта-ГТД |

Калининградская особая экономическая зона (ОЭЗ) |

Дневник |

В статье я расскажу Вам о самом распространенном применении льгот к товарам, ввезенных на территорию Калининградской особой экономической зоны (ОЭЗ), и на какую категорию лиц эти льготы распространяются.

Такое геополитическое положение в значительной степени определяет специфику экономики области. Например, для доставки товара на остальную часть РФ и обратно автомобильным транспортом необходим транзит по территории иностранных государств.

На всей территории Калининградской области действует особый правовой и налоговой режим: "Особая (свободная) экономическая зона", который предусматривает различные льготы и преференции.

Выделяют два вида получателей льгот и преференций в рамках ОЭЗ в Калининградской области:

Любое юридическое лицо (кроме индивидуальных предпринимателей), имеющее государственную регистрацию в Калининградской области (Калининградский ОГРН и КПП).

Самое распространенное применение льгот — это импорт товара в Калининградскую область и таможенное оформление по процедуре ИМ78 без уплаты таможенных пошлин и иных платежей, в том числе НДС (эти платежи являются условно начисленными).

Платятся только таможенные сборы. При этом нужно учитывать, что не все товары можно поместить под таможенную процедуру ИМ78.

А именно, нельзя поместить под таможенную процедуру подакцизные товары и товары, соответствующие перечню Постановления Правительства Российской Федерации от 31 марта 2006 г. N 186 «О перечне товаров, запрещенных к помещению под таможенный режим свободной таможенной зоны, применяемый в Калининградской области"».

Товар, оформленный по процедуре ИМ78 можно:

Юридические лица со специальным статусом "Резидент ОЭЗ".

Это юридические лица, зарегистрированные в Области и получившие специальный статус «Резидента ОЭЗ» в Калининградской области.

Резидент должен быть включен в единый Реестр резидентов и осуществлять инвестиционный проект в соответствии с Федеральным законом от 10.01.2006 N 16-ФЗ «Об Особой экономической зоне в Калининградской области».

Основные требования к резиденту:

Вы можете задать Ваш вопрос, отправив его на адрес электронной почты:

declarant.ivanova@gmail.com

Источник

https://tamozhennyy-deklarant.blogspot.com/2022/01...baya-ekonomicheskaya-zona.html

Метки: Калининградская особая экономическая зона внешнеэкономическая деятельность ВЭД услуги декларанта проверка документов расчёт платежей электронное декларирование Альта-ГТД |

Товары двойного назначения |

Дневник |

В этой статье речь пойдет о товарах двойного назначения, в отношении которых осуществляется экспортный контроль.

К ним относят:

К продукции двойного назначения могут относиться товары, свободно применяемые в повседневной жизни.

В связи с возможностью неоднозначного использования товары двойного назначения включены в перечень объектов, подлежащих экспортному контролю.

Список товаров и технологий двойного назначения, в отношении которых осуществляется экспортный контроль, был утвержден Указом Президента РФ от 17.12.2011 N 1661.

Перед началом совершения таможенных операций российскому экспортеру необходимо проверить, находится ли его товар в перечнях подконтрольной продукции.

Однозначное отнесение товара к продукции двойного назначения осуществляется при совпадении двух признаков:

В случае предъявления к таможенному оформлению товаров, имеющих код ТН ВЭД, совпадающий с кодом ТН ВЭД товаров, являющихся объектами экспортного контроля, участник ВЭД, осуществляющий их вывоз, обязан предоставить органу, производящему таможенное оформление, заключение Федеральной службой по техническому и экспортному контролю (ФСТЭК) на вывоз или документы, обосновывающие отсутствие необходимости представления такой лицензии.

Если у Вас нет достаточных оснований подтвердить документально, что вывозимый товар не является товаром военного назначения, то лучше сразу обратиться в ФСТЭК и, после проведения идентификационной экспертизы, получить разовое заключение, подтверждающее непринадлежность продукции к товарам двойного назначения. Это ускорит процесс таможенного оформления. Но прежде чем подписываться на эту экспертизу, попробуйте все же собрать всю документацию и избежать растрат, связанных с получением заключения ФСТЭК, ведь это вполне реально.

Вы можете задать Ваш вопрос, отправив его на адрес электронной почты:

declarant.ivanova@gmail.com

Источник

https://tamozhennyy-deklarant.blogspot.com/2022/01/Tovary-dvoynogo-naznacheniya.html

Метки: Товары двойного назначения внешнеэкономическая деятельность ВЭД услуги декларанта проверка документов расчёт платежей электронное декларирование Альта-ГТД |

Сертификат соответствия и декларация о соответствии |

Дневник |

Если в целях таможенного оформления импортный товар подлежит обязательному подтверждению качества, то на такой товар потребуется сертификат соответствия или декларация о соответствии.

Сертификация может быть проведена в национальной российской системе ГОСТ Р или по требованиям действующих регламентов Евразийского Экономического Союза.

Декларация соответствия — это официальный документ в системе технического регулирования, подтверждающий соответствие товара требованиям действующих стандартов безопасности, которые отражены в технических регламентах.

Следует различать декларацию о соответствии ГОСТ Р и декларацию соответствия Таможенного Союза:

Отличаются декларации формой бланка и знаками соответствия.

Стоит отметить, если продукция подлежит обязательному подтверждению соответствия, то на нее выдается либо сертификат соответствия, либо декларация о соответствии. Одновременно оформить два обязательных документа на одну и ту же продукцию нельзя. Если продукция подлежит обязательной сертификации (или обязательному декларированию) то ни ввозить, ни реализовать данную продукцию без сертификата соответствия (или декларации о соответствии) нельзя.

Все выданные обязательные сертификаты и декларации о соответствии регистрируются в электронном реестре Росаккредитации.

Возможно оформление сертификата соответствия и декларации о соответствии на ограниченную партию и их действия будут распространяться только в отношении точного количества единиц товара. Это используется при разовых поставках зарубежной продукции.

Вы можете задать Ваш вопрос, отправив его на адрес электронной почты:

declarant.ivanova@gmail.com

Источник

https://tamozhennyy-deklarant.blogspot.com/2022/01...klaratsiya-o-sootvetstvii.html

Метки: Сертификат соответствия декларация о соответствии внешнеэкономическая деятельность ВЭД услуги декларанта проверка документов расчёт платежей электронное декларирование Альта-ГТД |

Меры тарифного таможенного регулирования |

Дневник |

Статья посвящена видам таможенных пошлин как мерам тарифного регулирования, взимаемых в государствах — членах ЕАЭС.

Тарифное регулирование классифицируют по целям внедрения, а также способам начисления таможенного тарифа (пошлины).

По способу начисления таможенные тарифы делятся на адвалорные, специфические и смешанные (комбинированные):

В зависимости от направления перемещения товаров таможенные тарифы можно классифицировать как:

При этом пошлина может начисляться сезонно либо отсутствовать.

Помимо этого, таможенные пошлины различают по стране происхождения товаров, а именно:

К особым пошлинам относятся:

Замечание: для того, чтобы корректно определить ставку таможенного тарифа (пошлины), необходимо классифицировать товар по товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза (ТН ВЭД ЕЭС). Неправильный код ТН ВЭД может занизить таможенные пошлины и налоги, что повлечет за собой административное наказание.

Вы можете задать Ваш вопрос, отправив его на адрес электронной почты:

declarant.ivanova@gmail.com

Источник

https://tamozhennyy-deklarant.blogspot.com/2022/01...mozhennogo-regulirovaniya.html

Метки: Тарифное регулирование внешнеэкономическая деятельность ВЭД услуги декларанта проверка документов расчёт платежей электронное декларирование Альта-ГТД |

Меры нетарифного таможенного регулирования |

Дневник |

В статье пойдет речь о том, какие ограничительно-запретные ограничения несут в себе меры нетарифного регулирования.

Нетарифные методы регулирования экспортно-импортных операций — это комплекс мер ограничительно-запретного характера, применяемых с целью защиты отечественных производителей и потребителей, а также проведения эффективной политики в интересах собственной экономики. Они являются средством формирования внешнеэкономической деятельности (ВЭД).

Нетарифное регулирование не включает в себя меры тарифного таможенного регулирования.

Cтатьей 46 Договора о Евразийском Экономическом Союзе от 29 мая 2014 года определены единые меры нетарифного регулирования при внешнеторговых операциях стран-участниц ЕАЭС с другими странами.

К ним относятся:

Статья 47 Договора о ЕАЭС дает право государствам-членам ЕАЭС в торговле с третьими странами в одностороннем порядке вводить и применять меры нетарифного регулирования в порядке, предусмотренном приложением № 7 к настоящему Договору.

Важно отметить, что к нетарифным мерам не относятся вопросы технического регулирования, санитарных, ветеринарных и фитосанитарных требований, а также меры в области экспортного контроля и военно-технического сотрудничества.

Вы можете задать Ваш вопрос, отправив его на адрес электронной почты:

declarant.ivanova@gmail.com

Источник

https://tamozhennyy-deklarant.blogspot.com/2022/01...mozhennogo-regulirovaniya.html

Метки: Меры нетарифного таможенного регулирования внешнеэкономическая деятельность ВЭД услуги декларанта проверка документов расчёт платежей электронное декларирование Альта-ГТД |

Код ТН ВЭД ЕАЭС |

Дневник |

В статье пойдет речь о структуре кода ТН ВЭД ЕАЭС (Товарной номенклатуры внешнеэкономиической деятельности Евразийского экономического союза) и важности его определения для беспрепятственного таможенного оформления товаров.

Для осуществления государственного регулирования экспорта и импорта товаров в Евразийском экономическом союзе применяется международный классификатор – ТН ВЭД ЕАЭС, созданный для применения таможней и участниками ВЭД.

В основу его построения заложен опыт международной торговли и положения Международной конвенции о Гармонизированной системе описания и кодирования товаров.

Классификация товаров в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза является одним из наиболее актуальных вопросов для участников внешнеэкономической деятельности.

Структура кода товарной номенклатуры ВЭД выглядит так:

Первые две цифры кода обозначают группу товара. Она определяется в зависимости от материала, из которого изготовлен продукт, степени обработки или области применения.

Первые четыре цифры в коде товарной номенклатуры ВЭД раскрывают товарную позицию. Она немного конкретизирует сведения первого пункта.

Субпозиция – первые шесть цифр кода ТН ВЭД. Из этого пункта можно получить еще больше информации о товаре. Например, как он работает или действует.

Полноценный десятизначный код ТН ВЭД получается после добавления еще четырех цифр. Последний пункт, подсубпозиция, сообщает о технических характеристиках товара.

Код ТН ВЭД указавается в декларации на товары и обычно присваивается декларантом.

Таможенный орган проверяет правильность выбранного кода. В соответствии с ним устанавливают тарифы пошлин, размер акциза, необходимость сертификации, наличие квот и т. д.

Правильно выбранный код ТН ВЭД определяет быстроту прохождения таможенного оформления. Но ошибки в присвоении кода ТН ВЭД приводят к затягиванию таможенного оформления и усиленному вниманию со стороны таможенных органов. Неверный код может привести к занижению таможенных пошлин и налогов, а это влечет за собой административное правонарушение.

Отличное знание декларируемого товара — залог успешного определения кода ТН ВЭД. В декларации на товары лучше полностью расписывать все характеристики товара — устройство, назначение, состав. В качестве формулировок описания товара желательно полностью ориентироваться на ТН ВЭД.

Для удобства определения кода товара можно воспользоваться интернетом. Существуют сайты, на которых можно бесплатно подобрать код товара. Чтобы воспользоваться поиском, достаточно вбить ключевое слово и выбрать один из предложенных вариантов.

Более надежный вариант для определения кода ТН ВЭД — обратиться в Федеральную Таможенную Службу (ФТС) за предварительным классификационным решением.

Если ФТС выдало на ваш товар классификационное решение, то это позволит вам избежать спорных вопросов при таможенном оформлении. Но стоит учесть, что этот процесс небыстрый.

Для получения предварительного классификационного решения необходимо обратиться в Управление Товарной Номенклатуры Федеральной Таможенной Службы с письменным запросом. Запросы на получение классификационного решения ФТС рассматривает в течение 90 суток при наличии полноты сведений для классификации кода товара.

Вы можете задать Ваш вопрос, отправив его на адрес электронной почты:

declarant.ivanova@gmail.com

Источник

https://tamozhennyy-deklarant.blogspot.com/2022/01/Kod-TN-VED-YEAES.html

Метки: Код ТН ВЭД ЕАЭС внешнеэкономическая деятельность ВЭД услуги декларанта проверка документов расчёт платежей электронное декларирование Альта-ГТД |

СВХ — склад временного хранения |

Дневник |

Статья расскажет о назначении складов временного хранения и их необходимости при прохождении грузом процедуры таможенного оформления.

СВХ (склад временного хранения) — это специальное помещение или территория в зоне таможенного контроля, оснащенные для временного хранения товаров и транспортных средств, перемещающихся через границу.

При прохождении товара через границу грузовое транспортное средство с ввозимыми в страну товарами пломбируют, а затем, после прохождения пограничного пункта, транспорт с грузом следует в зону таможенного контроля на СВХ для осуществления таможенного оформления. Товары могут быть выгружены на СВХ или могут находиться в транспортном средстве.

Размещение грузов на СВХ является неотъемлемой частью импорта иностранных товаров и обязательным требованием для последующего прохождения грузом процедуры таможенного оформления.

Хранение грузов на СВХ осуществляется под строгим таможенным контролем.

Использование СВХ для таможенных органов обусловлено необходимостью:

Существует два основных варианта оформления и обустройства СВХ:

Любой владелец СВХ должен быть зарегистрирован в специальном порядке в реестре собственников СВХ. Этот реестр постоянно обновляется.

Также следует учитывать, что существуют определенные требования к организации таких складов. Это касается места расположения, типа конструкции и вариантов оборудования. Например, к СВХ могут выдвигаться требования, необходимые для хранения опасных, сыпучих, рефрижераторных грузов. Или специальные требования к СВХ, имеющие право хранить подакцизный товар.

В соответствии с Законодательством РФ, срок хранения товаров на СВХ в общем режиме не должен превышать четырех календарных месяцев. Услуги СВХ при этом являются платными. Если до момента срока окончания временного оформления груза в таможенные органы не будет подана декларация на импортные товары, то груз подлежит задержанию.

Владельцы СВХ могут использовать услуги сторонних специализированных организаций. Это касается оформления, погрузочно-разгрузочных работ, услуг по транспортировке грузов и их таможенному оформлению. При этом следует учитывать, что СВХ в любом случае относится к зоне таможенного контроля и находится под полным всеобъемлющим контролем Таможенной службы государства.

Все работы осуществляются на основе официальных договорных отношений между владельцами СВХ и поставщиками продукции.

Вы можете задать Ваш вопрос, отправив его на адрес электронной почты:

declarant.ivanova@gmail.com

Источник

https://tamozhennyy-deklarant.blogspot.com/2022/01...lad-vremennogo-khraneniya.html

Метки: Склад временного хранения внешнеэкономическая деятельность ВЭД услуги декларанта проверка документов расчёт платежей электронное декларирование Альта-ГТД |

Сертификат происхождения товара |

Дневник |

В статье речь пойдет о сертификате происхождения товара как важном документе в таможенно-тарифном регулировании.

Сертификат происхождения товара — это документ, подтверждающий факт производства товара в конкретной стране.

Сертификат, подтверждающий страну происхождения товаров, требуется, как правило, таможенным органом импортирующей страны с целью осуществления тарифных (ст.15) и нетарифных (ст.16) мер регулирования ввоза товара на таможенную территорию соответствующей страны и вывоза товара с этой территории (например, для начисления соответствующей ставки импортной пошлины, в т. ч. и льготной в случае предоставления товарам режима преференций).

Поэтому основная функция сертификата происхождения — участие в таможенно-тарифном регулировании, где он оказывает определенное влияние на выбор ставки, по которой рассчитывается ввозная таможенная пошлина.

Сертификат происхождения товара представляется вместе с декларацией на товары (ДТ) и другими документами при таможенном оформлении товаров. Он позволяет воспользоваться льготными таможенными пошлинами или вообще освободиться от их уплаты.

В обязательном порядке сертификат о происхождении товара представляется в следующих случаях:

Существует несколько видов сертификатов происхождения:

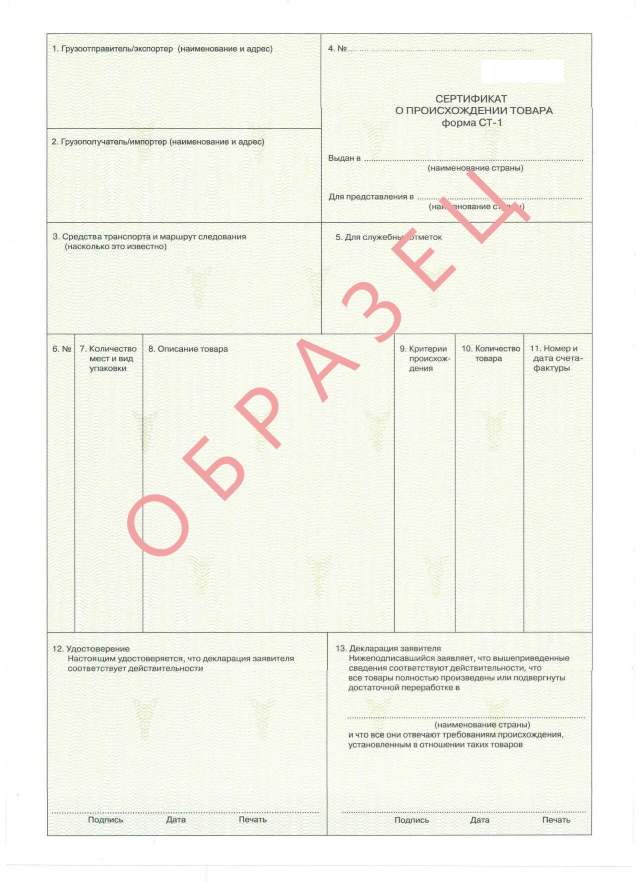

Сертификат о происхождении товара формы «СТ-1»

Это наиболее востребованный вид сертификата происхождения, который позволяет получить освобождение от уплаты таможенных пошлин в рамках зоны свободной торговли СНГ.

«СТ-1» выдается в соответствии с Соглашением Правительств государств-участников стран СНГ от 20 ноября 2009 года «О Правилах определения страны происхождения товаров в Содружестве Независимых Государств», на товары, произведенные и вывозимые из Российской Федерации в государства-участники Содружества Независимых Государств (СНГ), такие как:

Срок применения сертификата «СТ-1» в целях предоставления режима свободной торговли составляет 12 месяцев со дня выдачи.

«СТ-1» оформляется и выдается на одну партию товаров. Партией товара являются товары, который поставляются одновременно по одному или нескольким транспортным документам в адрес одного грузополучателя от одного грузоотправителя.

Сертификат о происхождении товара формы «СТ-2»

Сертификат по форме «СТ-2» предназначен для экспорта товара из Российской Федерации в Республику Сербия. Наличие такого сертификата позволяет получить таможенную преференцию в виде уменьшения или нулевой ставки таможенной пошлины.

«СТ-2» оформляется и выдается на одну партию товаров. Срок действия сертификата в целях предоставления режима свободной торговли - 12 месяцев, с момента удостоверения Торгово-промышленной палатой.

«СТ-2» может быть заполнен, как на английском, так и на русском языке.

Сертификат о происхождении товара формы «A»

Сертификат о происхождении товаров формы «A» оформляется на товары, подпадающие под действие тарифных преференций, представляемых Российской Федерации и экспортируемые в Черногорию.

Форма «A» оформляется во время непосредственного экспорта товара (прохождения таможенных формальностей для отправки товара грузополучателю). При этом сертификат должен быть предоставлен в таможенные органы страны грузополучателя вместе с документами, необходимыми для выпуска товара в свободное обращение.

Сертификат «Общей формы» - «Certificate of Origin»

Во всех остальных случаях, когда нужно просто определить, что товар происходит из той или иной страны представляется сертификат «Общей формы» - «Certificate of Origin».

Надо учитывать, что сертификат о происхождении товара выдается или в соответствии с национальными нормативными актами, или в соответствии с особенностями заключенного внешнеторгового контракта на поставку товара. Поэтому очень важно перед подписанием экспортного или импортного контракта заранее узнать подробно о методах и порядке получения преференций в стране, в которой находится ваш партнер по сделке.

Вы можете задать Ваш вопрос, отправив его на адрес электронной почты:

declarant.ivanova@gmail.com

Источник

https://tamozhennyy-deklarant.blogspot.com/2022/01...t-proiskhozhdeniya-tovara.html

Метки: Сертификат происхождения товара внешнеэкономическая деятельность ВЭД услуги декларанта проверка документов расчёт платежей электронное декларирование Альта-ГТД |