Отечественные фармацевтические дистрибьютеры |

На пять ведущих дистрибьютеров в 1999 г. приходилось 25% прямых продаж на фармрынке, на сегодняшний день эта цифра выросла до 41%. Их доля была бы выше, но усиление консолидации было несколько нивелировано исчезновением “Инвакорпа” в 2001 г.

Интересно сравнить, как выглядит консолидация на мировом рынке по сравнению с Россией? По числу дистрибьютеров (их 700) Россия выглядит достаточно уникально, но по уровню консолидации не сильно отличается от многих стран Западной Европы — на уровне Италии, Испании, Польши и гораздо лучше Греции.

В чем же разница между Россией и Западной Европой, определяющая различия в процессах консолидации рынка? На Западе, как и в России, дистрибьютеры предлагают одни и те же продукты по одним и тем же ценам, однако там они обслуживают разные географические рынки. А в России и географическое пространство дистрибьютерами обслуживается одно и то же. Определенным исключением в этом смысле является недавно образовавшаяся компания “РОСТА”, поскольку активность “Россиба” сконцентрирована к востоку от Урала, “Фарм Тамды” — на Северо-Западе, а “Артромеда” — на юге России.

И, наконец, последнее и самое главное отличие: на Западе разные дистрибьютеры снабжают одними и теми же продуктами, но разных клиентов, в России — одних и тех же. Если там дистрибьютер обеспечивает 90 и более процентов продаж одной аптеки, то у нас от 2 до 5 дистрибьютеров обеспечивают 60–80% продаж аптеки, а оставшиеся 20–40% приходятся еще на 50 дистрибьютеров.

Зачем же одной аптеке 50 поставщиков? Во-первых, даже ведущие российские дистрибьютеры имеют меньший ассортимент, чем западные, и абсолютно все необходимые препараты в аптеку поставить не могут. Но не это главное. Дело в том, что российские аптеки не умеют планировать заказы. Берут не то, берут слишком много, в итоге не хватает оборотных средств, а значит, нет возможности платить вовремя, задерживаются платежи. И пока один дистрибьютер не отпускает товар должнику, аптека работает с другим. Не имеем денег заплатить первому — берем у второго, нет денег для второго — возьмем у третьего. Потом деньги появляются, чтобы расплатиться с первым и вторым, но задерживаются третьему. Вот такая получается “ромашка любви” аптеки к дистрибьютеру.

Вывод из этой ситуации следующий: объединенный дистрибьютер в России не сможет получить объединенных продаж. Поскольку аптеке важно иметь не только ассортимент, но и “запасного” дистрибьютера, даже если два дистрибьютера объединятся, все равно среди основных поставщиков аптеки появится новый существенный поставщик, которому она отдаст заметную долю поставок. Поэтому общий объем продаж “объединенного” поставщика окажется ниже суммы объемов продаж двух объединившихся компаний.

Когда же ситуация изменится? Видимо, тогда, когда дистрибьютерам удастся добиться того, чтобы подавляющее большинство “их” аптек закупало у них ассортимент, обеспечивающий 50% продаж аптеки и более.

| Рубрики: | ФАРМАКОЛОГИЯ/фармакотерапия, лечение лекарственными препаратами |

| Комментировать | « Пред. запись — К дневнику — След. запись » | Страницы: [1] [Новые] |

Исходное сообщение Истина

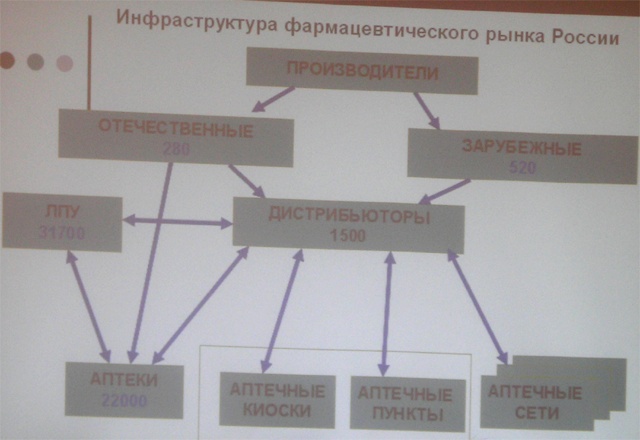

Амели_-_Нина, шут с ним, с качеством, спасибо и за то, что просто не поленились сфотографировать и выложить.) Вы посмотрите, как они стрелки нарисовали?! По этой блок-схеме получается, что

1. Производители не работают на прямую с ЛПУ

2. Зачем-то объединены аптечные киоски и пункты... Зачем?

3. Зарубежные производители не работают напрямую с аптеками.

4. И если уж автору очень хотелось отразить на своем "творении" аптечные сети, то уж никак нельзя были их отделять от аптек. Как вариант сделать просто раздел на сетевые и нет.

| Комментировать | « Пред. запись — К дневнику — След. запись » | Страницы: [1] [Новые] |